Segundo a narrativa acusatória, os fatos estariam relacionados a suposto esquema de pagamento de vantagens indevidas no contexto de contrato de concessão rodoviária no Estado de Mato Grosso, envolvendo o pagamento aproximado de R$ 7 milhões, operacionalizado por meio de cheques, os quais teriam sido posteriormente convertidos em espécie e utilizados pelos investigados.

A acusação sustentou que tais valores, oriundos de corrupção, teriam sido objeto de lavagem de dinheiro, mediante sua circulação e utilização por intermédio de terceiros, empresas e operações financeiras.

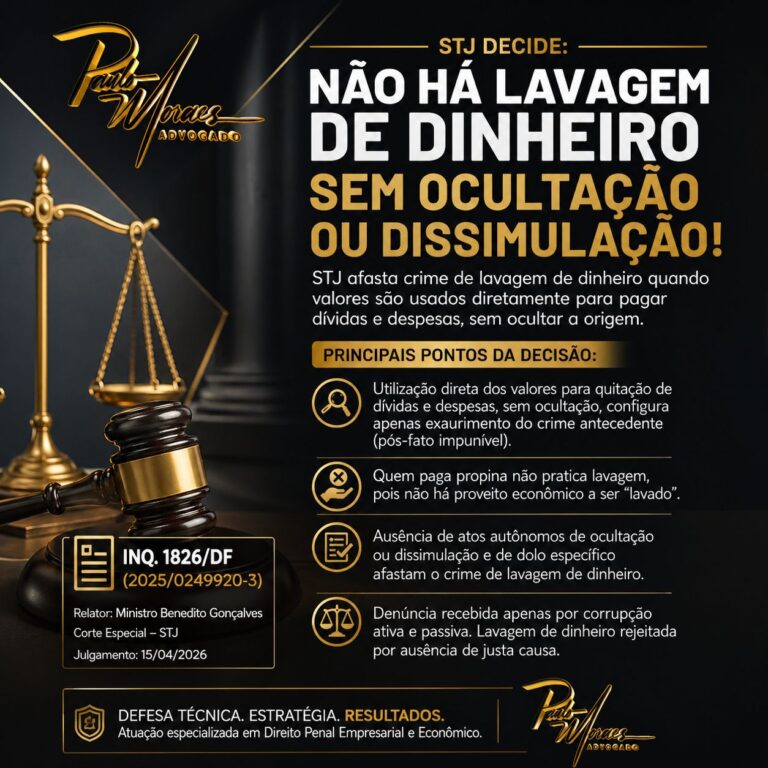

As defesas, por sua vez, impugnaram especificamente a imputação de lavagem de capitais, sustentando, em síntese, a ausência de atos de ocultação ou dissimulação, bem como o fato de que os valores teriam sido utilizados diretamente para pagamento de dívidas e despesas, sem qualquer sofisticação típica das condutas de branqueamento.

Ao apreciar a denúncia, a Corte Especial do STJ, por unanimidade, deliberou:

- Rejeitar as preliminares de incompetência e inépcia da denúncia;

- Receber parcialmente a denúncia, apenas quanto aos crimes de corrupção ativa e passiva;

- Rejeitar integralmente a imputação de lavagem de dinheiro, por ausência de justa causa (art. 395, III, do CPP).

No tocante ao delito de lavagem, o Tribunal firmou entendimento de que:

- A utilização direta dos valores ilícitos para quitação de dívidas e despesas, sem a prática de atos autônomos de ocultação ou dissimulação, configura mero exaurimento do crime antecedente, caracterizando pós-fato impunível;

- No caso do suposto corruptor ativo, o pagamento da vantagem indevida representa decréscimo patrimonial, inexistindo proveito econômico apto a constituir objeto material da lavagem de dinheiro;

- Ausente o dolo específico de ocultar ou dissimular a origem ilícita dos valores, não se configura o tipo penal previsto no art. 1º da Lei nº 9.613/98.

Assim, a decisão delimita, com precisão dogmática, a fronteira entre o crime antecedente e a lavagem de capitais, reafirmando que nem toda movimentação de valores ilícitos configura branqueamento, sendo imprescindível a presença de atos autônomos de ocultação ou dissimulação.