O Cenário de Pesadelo: Um Dia de Faturação Normal, Uma Manhã de Conta a Zeros

Acorda, verifica a aplicação do banco para iniciar os pagamentos do dia – fornecedores, salários, impostos – e depara-se com o impensável: o saldo está bloqueado. Não há um aviso prévio, nenhuma explicação clara. Apenas uma mensagem genérica e a paralisia total da sua tesouraria. O pânico instala-se. Como é que uma empresa saudável, com um elevado volume de vendas diárias, pode ver a sua principal ferramenta de trabalho – a conta bancária – subitamente congelada? Este cenário, infelizmente, tem-se tornado cada vez mais comum para empresários do retalho, distribuidores e comerciantes.

A causa, na maioria das vezes, tem um nome: Alerta no COAF (Conselho de Controle de Atividades Financeiras) ou uma investigação interna do departamento de compliance do seu próprio banco. Um algoritmo identificou as suas operações como \”atípicas\” e, para se proteger, a instituição financeira acionou o botão de emergência, imobilizando os seus recursos. Mas o que é \”atípico\” para um algoritmo pode ser apenas um dia de excelentes vendas para si. É precisamente neste ponto que a ausência de uma defesa técnica e especializada pode transformar um mal-entendido numa crise financeira e reputacional sem precedentes.

Este artigo é o seu guia definitivo. Iremos desmistificar o processo por trás do alerta e do bloqueio, demonstrar os erros fatais que a maioria dos empresários comete e, mais importante, apresentar a estratégia jurídica passo a passo que utilizamos para libertar contas, restabelecer a tesouraria e blindar a sua empresa contra futuros incidentes.

O Que é o COAF e Porque Está de Olho na Sua Empresa?

Imagine o COAF como a unidade de inteligência financeira do Brasil. A sua missão é nobre e essencial: identificar e combater crimes de branqueamento de capitais, financiamento do terrorismo e outras fraudes financeiras. Para isso, não age sozinho. O COAF recebe informações de diversos setores da economia, sendo os bancos os principais informadores do sistema.

Por lei (Lei n.º 9.613/98), as instituições financeiras são obrigadas a comunicar ao COAF qualquer operação que considerem suspeita. O problema é que os critérios para essa \”suspeita\” são amplos e, muitas vezes, baseados em sistemas automatizados que não compreendem as nuances do seu negócio. Para um retalhista, distribuidor ou grossista, operações de grande volume são a norma, não a exceção.

O que acende o alerta para o seu tipo de negócio?

- Elevado volume de depósitos em numerário: Característica comum em supermercados, postos de combustível, grandes armazéns e distribuidores que ainda recebem pagamentos em dinheiro.

- Movimentações financeiras incompatíveis com a faturação declarada (na perspetiva do banco): Um pico de vendas sazonal ou uma grande negociação pontual pode ser interpretada como uma anomalia.

- Transações fracionadas: Múltiplos depósitos ou transferências de valores menores que, somados, atingem um montante elevado. Embora possa ser uma prática logística da sua empresa, para os algoritmos, isto assemelha-se à técnica de \”smurfing\” ou \”estruturação\”, utilizada para ocultar a origem de grandes quantias.

- Operações com Pessoas ou Empresas Investigadas: Pode, sem saber, realizar uma transação legítima com um cliente ou fornecedor que está sob o radar das autoridades.

É crucial compreender: um alerta no COAF não é uma acusação formal. É um sinal de aviso. Significa que a sua movimentação saiu do padrão esperado e precisa de ser justificada. O bloqueio bancário que se segue é uma medida preventiva do banco, que teme ser corresponsabilizado caso alguma irregularidade seja, de facto, comprovada.

O Mecanismo do Bloqueio: Da Comunicação Silenciosa à Conta Congelada

O processo que leva ao congelamento dos seus ativos é rápido, silencioso e devastador. Geralmente, segue três etapas:

1. A Comunicação de Operação Suspeita (COS)

O sistema do banco deteta uma ou mais operações que se encaixam nos critérios de atipicidade. Um analista de compliance revê (muitas vezes de forma superficial) e decide emitir uma COS ao COAF. O cliente não é notificado sobre isto. A comunicação é sigilosa entre o banco и o órgão de controlo.

2. A Ação do Compliance Bancário: O Bloqueio Cautelar

Este é o ponto crítico. Para se isentar de qualquer risco, o departamento de compliance do banco pode tomar uma medida drástica e imediata: o bloqueio cautelar preventivo da sua conta. Agem com base nas suas próprias políticas internas de risco, que são extremamente rigorosas. A justificativa é que necessitam de \”tempo para analisar\” a situação. Esse \”tempo\”, no entanto, pode significar semanas de paralisia para a sua empresa.

3. O Impacto Real: A Morte Súbita da Tesouraria

De um momento para o outro, a sua empresa perde a capacidade de operar. Descobertos bancários podem ser cancelados, cartões de crédito corporativos bloqueados, e o acesso ao capital de giro simplesmente desaparece. Não consegue pagar a funcionários, liquidar faturas de fornecedores ou pagar impostos. Cada dia com a conta bloqueada aumenta o prejuízo financeiro e o dano reputacional do seu negócio.

O Erro Fatal: O Que a Maioria dos Empresários Faz (e Porque Piora a Situação)

Perante o desespero, a primeira reação do empresário é tentar resolver o problema pelos seus próprios meios. Infelizmente, atitudes bem-intencionadas, mas sem orientação técnica, quase sempre agravam a situação.

- Tentar resolver com o gestor de conta: O seu gestor, por mais prestável que seja, não tem poder sobre o departamento de compliance ou jurídico. Ele é apenas um mensageiro. Insistir neste canal é perder tempo precioso.

- Enviar documentos de forma desordenada: Bombardear o banco com um amontoado de faturas, e-mails e folhas de cálculo sem uma narrativa clara e uma fundamentação jurídica é ineficaz. O analista de compliance não tem tempo nem obrigação de \”montar o puzzle\”. Ele precisa de uma explicação estruturada que comprove a licitude e a normalidade das operações questionadas.

- Aguardar passivamente por uma solução: Acreditar que \”o banco irá resolver\” é o erro mais perigoso. A instituição financeira não tem pressa; a sua prioridade é mitigar o próprio risco. Enquanto isso, a sua empresa \”sangra\” a cada hora que passa.

A Defesa Técnica: A Estratégia Jurídica para Desbloquear a Sua Conta Rapidamente

A solução para um bloqueio bancário decorrente de um alerta no COAF não se resolve com uma conversa, mas sim com uma ação estratégica e técnica. A intervenção de um advogado especialista segue um método rigoroso, projetado para restabelecer a normalidade no menor tempo possível.

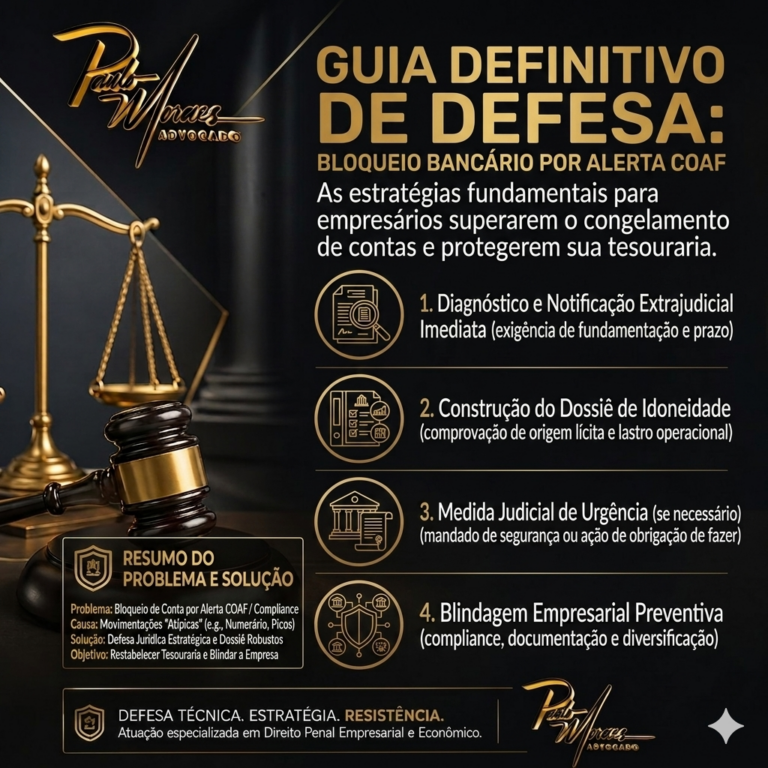

Passo 1: Diagnóstico e Notificação Extrajudicial Imediata

A primeira ação não é um telefonema, mas sim uma Notificação Extrajudicial formalmente enviada ao departamento jurídico do banco. Este documento tem um peso legal imenso. Nele, exigimos:

- A fundamentação legal e contratual para o bloqueio.

- A indicação precisa de quais operações foram consideradas suspeitas.

- Um prazo formal para o desbloqueio ou para a apresentação de uma justificativa plausível, sob pena de serem acionados os mecanismos judiciais competentes por perdas e danos.

Este passo, por si só, altera a dinâmica. O banco percebe que não está a lidar com um cliente leigo e assustado, mas com uma representação legal que conhece os seus direitos e as obrigações da instituição.

Passo 2: Construção do Dossiê de Idoneidade e Lastro Operacional

Enquanto o banco processa a notificação, trabalhamos em conjunto consigo para construir um dossiê de defesa robusto e irrefutável. Este não é apenas um conjunto de documentos; é uma tese que comprova a legitimidade do seu negócio. O dossiê inclui:

- Relatório de Atividade Empresarial: Um documento que explica o seu modelo de negócio, o ciclo de vendas, as formas de recebimento e de pagamento, justificando por que as movimentações financeiras são compatíveis com a sua operação.

- Comprovação da Origem Lícita dos Fundos: Organização cronológica de faturas de compra e venda, contratos com clientes e fornecedores, comprovativos de entrega e qualquer outro documento que conecte diretamente as entradas na conta bancária a operações comerciais legítimas.

- Declarações Contabilísticas e Fiscais: Documentos que demonstram a regularidade fiscal e a conformidade da empresa.

Este dossiê é entregue ao banco de forma organizada, antecipando e respondendo a todas as possíveis dúvidas do departamento de compliance.

Passo 3: A Medida Judicial de Urgência (se necessário)

Se a abordagem extrajudicial não surtir efeito no prazo estipulado – o que é raro quando a defesa é bem-feita –, não hesitamos em recorrer à via judicial. Intentamos uma medida de urgência, como um Mandado de Segurança ou uma Ação de Obrigação de Fazer com Pedido de Tutela de Urgência, para que um juiz ordene o desbloqueio imediato da conta.

A via judicial demonstra ao banco que o prejuízo causado pelo bloqueio indevido pode gerar uma condenação por danos patrimoniais e não patrimoniais, tornando a manutenção do bloqueio um risco muito maior para a instituição do que a libertação dos seus fundos.

Blindagem Empresarial: Como Evitar Novos Bloqueios no Futuro

Resolver o problema atual é a prioridade, mas evitar que se repita é fundamental. Uma defesa técnica completa inclui a implementação de boas práticas de compliance para o seu negócio:

- Documentação Sistemática: Crie o hábito de vincular toda a grande transação financeira a um documento fiscal correspondente (como a Fatura Eletrónica, contrato, ou nota de encomenda).

- Comunicação Proativa com o Banco: Vai receber um pagamento muito acima da média? Informe o seu gestor de conta com antecedência, enviando desde logo a documentação que comprova a origem do fundo.

- Diversificação Bancária: Se a sua operação o permitir, evite concentrar 100% do seu capital de giro numa única instituição financeira.

- Assessoria Jurídica Preventiva: Ter um canal aberto com um advogado especialista permite esclarecer dúvidas e validar procedimentos antes que se tornem um problema.

Não Deixe um Bloqueio Bancário Paralisar o Seu Negócio

Um alerta no COAF seguido de um bloqueio bancário é uma das situações mais stressantes que um empresário pode enfrentar. No entanto, não precisa de ser um beco sem saída. Com uma abordagem estratégica, técnica e assertiva, é possível reverter o bloqueio, libertar a sua tesouraria e proteger a reputação da sua empresa. Agir rapidamente e com a orientação correta não é uma opção, é a única maneira de garantir a sobrevivência e a continuidade do seu negócio.

Se a sua empresa enfrenta um bloqueio de conta, está a receber notificações do compliance bancário ou simplesmente deseja prevenir-se contra este risco, não espere que a situação se agrave. Uma defesa especializada é o caminho mais rápido e seguro para a solução. Contacte-nos. Sou Paulo Moraes, advogado com mais de 10 anos de experiência em direito bancário e empresarial, com atendimento em todo o Brasil, e estou preparado para aplicar a estratégia definitiva que irá proteger o seu património.